De Werkkostenregeling (WKR): hoe werkt de vrije ruimte in 2025, 2026 en vanaf 2027?

De Werkkostenregeling (WKR) is voor veel werkgevers een belangrijk instrument om medewerkers onbelast vergoedingen en verstrekkingen te bieden. Denk aan een kerstpakket, bedrijfsfitness, een laptop, fiets van de zaak of een bedrijfsuitje. Hoewel de regeling al jaren bestaat, veranderen de percentages regelmatig. Daarom is het belangrijk om te weten hoe de vrije ruimte is opgebouwd en wat dit betekent voor jouw onderneming, of je nu een kleine werkgever bent of een groeiend bedrijf met personeel.

In dit artikel lees je hoe de WKR werkt, welke percentages gelden in 2025 en 2026, wat er verandert vanaf 2027 en hoe je de regeling slim inzet.

Wat is de WKR precies?

De WKR bepaalt welk deel van de totale fiscale loonsom je mag gebruiken voor onbelaste vergoedingen en verstrekkingen aan werknemers. Dat beschikbare bedrag heet de vrije ruimte. Binnen die ruimte kun je vrijwel alles onderbrengen wat je werknemers wilt vergoeden, zolang het niet al onder een gerichte vrijstelling valt.

Wordt de vrije ruimte overschreden, dan moet de werkgever 80% eindheffing betalen over het meerdere. Het is dus belangrijk om jouw vergoedingen goed te plannen en tijdig inzicht te hebben in de totale kosten.

De vrije ruimte in 2025 en 2026

Vanaf 2025 geldt opnieuw de reguliere staffel voor de vrije ruimte:

- 2% over de eerste € 400.000 aan fiscale loonsom

- 1,18% over de loonsom boven € 400.000

Deze percentages zijn ook van toepassing in 2026.

Voor veel kleinere werkgevers betekent dit dat zij jaarlijks tot € 8.000 (namelijk 2% × € 400.000) onbelast kunnen vergoeden. Voor bedrijven met een hogere loonsom wordt de vrije ruimte geleidelijk groter, maar het percentage boven de € 400.000 blijft aanzienlijk lager.

Omdat veel werkgevers in de praktijk onder de € 400.000 loonsom blijven, vormt de 2% vrije ruimte de belangrijkste rekengrootte.

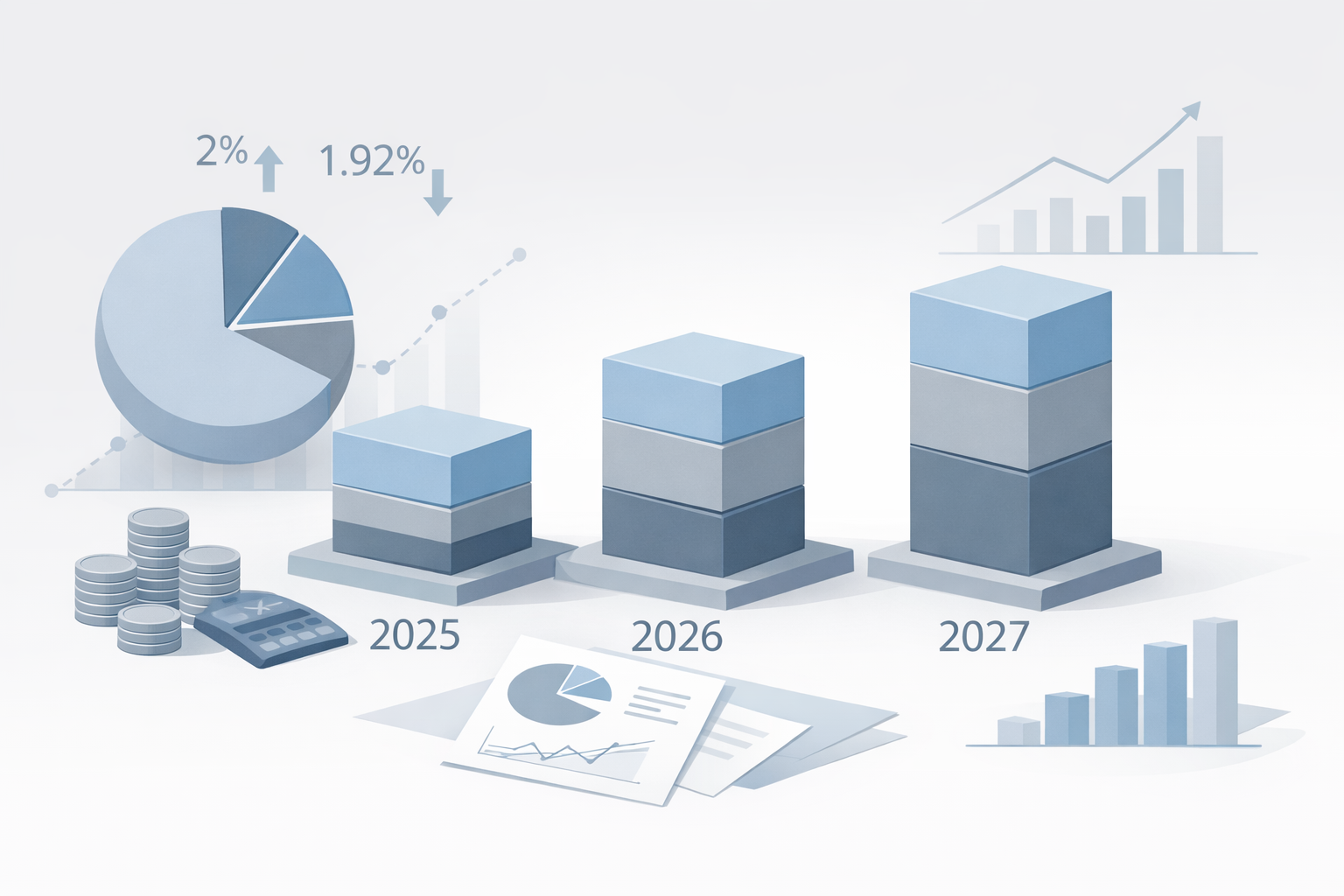

Verandering vanaf 2027: hogere vrije ruimte

Vanaf 1 januari 2027 stijgt de vrije ruimte over de eerste € 400.000 loonsom van 2% naar 2,16%. Dit lijkt een kleine wijziging, maar levert werkgevers daadwerkelijk extra ruimte op.

Rekenvoorbeeld:

- Loonsom € 400.000 → vrije ruimte 2027 wordt € 8.640

- In 2025/2026 was dit € 8.000

Het verschil van € 640 is vooral merkbaar voor kleine en middelgrote werkgevers die geen loonsom boven de € 400.000 hebben. De vrije ruimte boven deze grens blijft ook in 2027 op 1,18% staan.

De verhoging is bedoeld om werkgevers iets meer speelruimte te bieden voor vergoedingen, zeker nu secundaire arbeidsvoorwaarden steeds belangrijker worden in een krappe arbeidsmarkt.

Wat kun je binnen de WKR vergoeden?

De vrije ruimte kan breed worden ingezet. Veel werkgevers gebruiken deze voor zaken zoals:

- kerstpakketten en attenties;

- personeelsfeesten buiten de werkplek;

- bedrijfsfitness buiten de werkplek;

- een fiets, e-bike of telefoon (als deze niet zakelijk noodzakelijk is);

- jubilea, bonussen of extra’s die niet onder een vrijstelling vallen.

Daarnaast bestaan er zogeheten gerichte vrijstellingen, bijvoorbeeld voor reiskosten, thuiswerkvergoedingen, noodzakelijke laptops en cursussen. Deze gaan niet ten koste van de vrije ruimte. Hoe meer je gebruikmaakt van deze vrijstellingen, hoe groter de ruimte blijft voor andere vergoedingen.

De WKR in de praktijk: waar moet je op letten?

Veel werkgevers benutten de WKR nog niet optimaal of onderschatten het risico van overschrijding. Zeker wanneer je extra’s aanbiedt zoals bedrijfsfeesten of regelingen voor welzijn en vitaliteit, kan de vrije ruimte sneller vollopen dan je denkt.

Daarnaast is het belangrijk om:

- gedurende het jaar inzicht te houden in de totale fiscale loonsom;

- vergoedingen tijdig te boeken in de werkkostenregeling;

- te beoordelen of iets onder een gerichte vrijstelling valt (waardoor het de vrije ruimte niet belast);

- één keer per jaar een definitieve berekening te maken.

Voor ondernemers met een groeiend team is het soms verstandig de vrije ruimte mee te nemen in budgettering of contractbesprekingen, omdat deze regel direct de kosten van arbeidsvoorwaarden beïnvloedt.

Wat betekent de WKR voor jouw bedrijf?

In 2025 en 2026 kun je blijven rekenen op de huidige percentages: 2% tot € 400.000 en 1,18% daarboven. Vanaf 2027 ontstaat er iets meer ruimte, wat vooral gunstig is voor kleinere werkgevers die volledige vrije ruimte benutten.

De WKR geeft je flexibiliteit om medewerkers extra’s te bieden zonder belastingheffing, maar het vraagt ook om goed beheer en inzicht. De regeling wordt steeds meer onderdeel van moderne arbeidsvoorwaarden, waarbij werkgevers zoeken naar manieren om personeel te binden en te belonen zonder onnodige fiscale lasten.

Advies voor jouw situatie?

Heb je personeel of verwacht je medewerkers aan te nemen? Dan loont het om jouw werkkostenregeling goed in te richten en te beoordelen of je optimaal gebruikmaakt van de vrijstellingen.

Wil je weten hoeveel vrije ruimte jouw bedrijf heeft of hoe je de WKR het beste kunt benutten? De adviseurs van A&A Belastingadviseurs denken graag met je mee, van berekening tot inrichting en fiscale optimalisatie.